榆林投标保函代办,正规代办公司,收费合理

2025-07-04 07:33:01 1505次浏览

价 格:面议

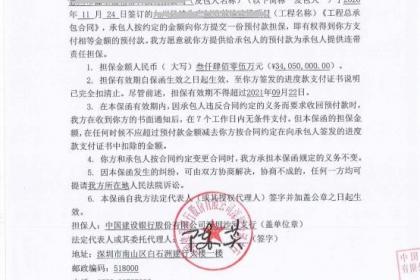

投标保函是指在招标投标中招标人为保证投标人不得撤销投标文件、中标后不得无正当理由不与招标人订立合同等,要求投标人在提交投标文件时一并提交的一般由银行出具的书面担保。

担保银行的责任是:当投标人在投标有效期内撤销投标,或者中标后不能同业主订立合同或不能提供履约保函时,担保银行就自己负责付款。菲迪克(FIDIC)条款中,投标保证金又译作TENDER SECURITY.

投标保函是指在投标中,招标人为防止中标者不签定合同而使其遭受损失,要求投标人提供的银行保函,以保证投标人履行招标文件所规定的义务:

1、在标书规定的期限内,投标人投标后,不得修改原报价、不得中途撤标;

2、投标人中标后,必须与招标人签定合同并在规定的时间内提供银行的履约保函。若投标人未履行上述义务,则担保银行在受益人提出索赔时,须按保函规定履行赔款义务。

其主要内容根据国际商会第458号出版物《UGD458》规定:

(1)有关当事人(名称与地址)。

(2)开立保函的依据。

(3)担保金额和金额递减条款。

(4)要求付款的条件。

国际商会于1992年出版了《见索即付保函统一规则》,其中规定,索偿时,受益人只需提供书面请求和保函中所规定的单据,担保人付款的依据是单据,而不能是某一事实。担保人与保函所可能依据的合约无关,也不受其约束。

以上规定表明,担保人所承担的责任是性的、直接的付款责任。

见索即付保函具有独立性。虽然担保人是依照基础合同的一方当事人申请,向基础合同的另一方当事人作出见索即付的承诺,但一旦见索即付保函生效,担保人与受益人之间的权利义务关系就完全以保函中所记载的内容为准,而不再受基础合同的影响。只要受益人按照保函的要求提交了索赔文件,担保人必须付款。担保人不得主张先诉抗辩权,也不能以基础合同的债务人的抗辩理由来对抗受益人。即使基础合同的债务人已经履行了合同义务或者基础合同已经因其它原因中止,担保人的责任也不能随之解除。只有在保函本身的有效期过后,担保人才能解除担保责任。相反,通常使用的保证合同具有从属性,主合同无效,作为从合同的保证合同亦无效。

见索即付保函具有无条件性。受益人只要提交了与保函中的约定相符合的索赔文件,担保人即应付款。担保人并不审查基础合同的履行情况,担保人的付款义务的成立也不以委托人在基础合同履行中违约为前提。而通常使用的保证合同保证人,其承担保证责任是以基础合同中主债务人违约为前提,保证人可以行使主债务人的抗辩权,即使主债务人本人放弃抗辩权,保证人亦可以行使抗辩权而不受影响。

-

财务资料通常要提供近一年或近几期(如近三年、近半年等,具体要求因银行而异)的财务报表,包括资产负债表、利润表、现金流量表等,以此反映企业或个人的经营状况和财务实力。与保函相关的特定资料基础合同副本:如申请投标保函时提供投标合同副本,申请履约25-03-06 23:42:01

财务资料通常要提供近一年或近几期(如近三年、近半年等,具体要求因银行而异)的财务报表,包括资产负债表、利润表、现金流量表等,以此反映企业或个人的经营状况和财务实力。与保函相关的特定资料基础合同副本:如申请投标保函时提供投标合同副本,申请履约25-03-06 23:42:01 -

企业申请人营业执照副本:提供有效的营业执照副本原件及复印件,证明企业的合法经营资格。组织机构代码证:部分银行可能仍要求提供,以确认企业的组织架构等相关信息。税务登记证:一些情况下,银行可能会要求提供税务登记证副本原件及复印件,用于了解企业的25-03-06 23:39:01

企业申请人营业执照副本:提供有效的营业执照副本原件及复印件,证明企业的合法经营资格。组织机构代码证:部分银行可能仍要求提供,以确认企业的组织架构等相关信息。税务登记证:一些情况下,银行可能会要求提供税务登记证副本原件及复印件,用于了解企业的25-03-06 23:39:01 -

申请材料方面材料不完整:遗漏关键材料,如贸易合同副本、发票、项目可行性研究报告等,导致银行无法审核申请,进而延迟审批或不予受理。材料不准确:材料中的信息存在错误、虚假或不一致的情况,如财务报表数据有误、企业法定代表人信息不准确等,会使银行对25-03-06 23:36:01

申请材料方面材料不完整:遗漏关键材料,如贸易合同副本、发票、项目可行性研究报告等,导致银行无法审核申请,进而延迟审批或不予受理。材料不准确:材料中的信息存在错误、虚假或不一致的情况,如财务报表数据有误、企业法定代表人信息不准确等,会使银行对25-03-06 23:36:01 -

担保材料如果银行要求提供担保,可能需要提供抵押物、质押物的相关证明文件,或者第三方担保单位的资料。如房产、土地等抵押物的产权证明,存单、债券等质押物的证明文件,以及第三方担保单位的营业执照、财务报表、担保意向书等。不同银行可能会根据自身的业25-03-06 23:33:01

担保材料如果银行要求提供担保,可能需要提供抵押物、质押物的相关证明文件,或者第三方担保单位的资料。如房产、土地等抵押物的产权证明,存单、债券等质押物的证明文件,以及第三方担保单位的营业执照、财务报表、担保意向书等。不同银行可能会根据自身的业25-03-06 23:33:01 -

财务资料通常要提供近一年或近几期(如近三年、近半年等,具体要求因银行而异)的财务报表,包括资产负债表、利润表、现金流量表等,以此反映企业或个人的经营状况和财务实力。保函条款方面格式不符:招标文件对保函格式有严格要求,但银行提供的格式与之不完25-03-06 23:30:01

财务资料通常要提供近一年或近几期(如近三年、近半年等,具体要求因银行而异)的财务报表,包括资产负债表、利润表、现金流量表等,以此反映企业或个人的经营状况和财务实力。保函条款方面格式不符:招标文件对保函格式有严格要求,但银行提供的格式与之不完25-03-06 23:30:01 -

企业申请人营业执照副本:提供有效的营业执照副本原件及复印件,证明企业的合法经营资格。组织机构代码证:部分银行可能仍要求提供,以确认企业的组织架构等相关信息。税务登记证:一些情况下,银行可能会要求提供税务登记证副本原件及复印件,用于了解企业的25-03-06 23:27:01

企业申请人营业执照副本:提供有效的营业执照副本原件及复印件,证明企业的合法经营资格。组织机构代码证:部分银行可能仍要求提供,以确认企业的组织架构等相关信息。税务登记证:一些情况下,银行可能会要求提供税务登记证副本原件及复印件,用于了解企业的25-03-06 23:27:01 -

申请银行保函的流程一般如下:明确需求:确定所需银行保函的类型,如投标保函、履约保函、预付款保函等,同时明确保函的金额、期限等关键要素。选择银行:综合考量银行的信誉、服务质量、费用标准以及在保函业务方面的经验等因素,挑选合适的银行。准备材料:25-03-06 23:24:01

申请银行保函的流程一般如下:明确需求:确定所需银行保函的类型,如投标保函、履约保函、预付款保函等,同时明确保函的金额、期限等关键要素。选择银行:综合考量银行的信誉、服务质量、费用标准以及在保函业务方面的经验等因素,挑选合适的银行。准备材料:25-03-06 23:24:01 -

短期保函:期限在 3 个月以内的短期保函,收费相对较低,一般为保函金额的 0.5‰-1.5‰左右。如 3 个月期限、100 万元的投标保函,费用可能在 500 元 - 1500 元。长期保函:期限在 1 年以上的长期保函,银行承担风险时间长25-03-06 23:21:01

短期保函:期限在 3 个月以内的短期保函,收费相对较低,一般为保函金额的 0.5‰-1.5‰左右。如 3 个月期限、100 万元的投标保函,费用可能在 500 元 - 1500 元。长期保函:期限在 1 年以上的长期保函,银行承担风险时间长25-03-06 23:21:01 -

申请材料方面材料不完整:遗漏关键材料,如贸易合同副本、发票、项目可行性研究报告等,导致银行无法审核申请,进而延迟审批或不予受理。材料不准确:材料中的信息存在错误、虚假或不一致的情况,如财务报表数据有误、企业法定代表人信息不准确等,会使银行对25-03-06 23:18:01

申请材料方面材料不完整:遗漏关键材料,如贸易合同副本、发票、项目可行性研究报告等,导致银行无法审核申请,进而延迟审批或不予受理。材料不准确:材料中的信息存在错误、虚假或不一致的情况,如财务报表数据有误、企业法定代表人信息不准确等,会使银行对25-03-06 23:18:01 -

财务资料通常要提供近一年或近几期(如近三年、近半年等,具体要求因银行而异)的财务报表,包括资产负债表、利润表、现金流量表等,以此反映企业或个人的经营状况和财务实力。申请银行保函的流程一般如下:明确需求:确定所需银行保函的类型,如投标保函、履25-03-06 23:15:01

-

加强与银行沟通协作主动沟通需求:在申请保函前,企业应主动与银行相关部门沟通,详细了解保函申请的流程、要求、审批标准等信息,确保申请工作顺利进行。同时,向银行说明企业的经营战略、发展规划以及申请保函的目的和用途,让银行对企业有更的认识。及时响25-03-06 23:12:01

加强与银行沟通协作主动沟通需求:在申请保函前,企业应主动与银行相关部门沟通,详细了解保函申请的流程、要求、审批标准等信息,确保申请工作顺利进行。同时,向银行说明企业的经营战略、发展规划以及申请保函的目的和用途,让银行对企业有更的认识。及时响25-03-06 23:12:01 -

担保材料如果银行要求提供担保,可能需要提供抵押物、质押物的相关证明文件,或者第三方担保单位的资料。如房产、土地等抵押物的产权证明,存单、债券等质押物的证明文件,以及第三方担保单位的营业执照、财务报表、担保意向书等。不同银行可能会根据自身的业25-03-06 23:09:01

担保材料如果银行要求提供担保,可能需要提供抵押物、质押物的相关证明文件,或者第三方担保单位的资料。如房产、土地等抵押物的产权证明,存单、债券等质押物的证明文件,以及第三方担保单位的营业执照、财务报表、担保意向书等。不同银行可能会根据自身的业25-03-06 23:09:01 -

企业申请人营业执照副本:提供有效的营业执照副本原件及复印件,证明企业的合法经营资格。组织机构代码证:部分银行可能仍要求提供,以确认企业的组织架构等相关信息。税务登记证:一些情况下,银行可能会要求提供税务登记证副本原件及复印件,用于了解企业的25-03-06 23:06:01

企业申请人营业执照副本:提供有效的营业执照副本原件及复印件,证明企业的合法经营资格。组织机构代码证:部分银行可能仍要求提供,以确认企业的组织架构等相关信息。税务登记证:一些情况下,银行可能会要求提供税务登记证副本原件及复印件,用于了解企业的25-03-06 23:06:01 -

财务资料通常要提供近一年或近几期(如近三年、近半年等,具体要求因银行而异)的财务报表,包括资产负债表、利润表、现金流量表等,以此反映企业或个人的经营状况和财务实力。申请银行保函的流程一般如下:明确需求:确定所需银行保函的类型,如投标保函、履25-03-06 23:03:01

财务资料通常要提供近一年或近几期(如近三年、近半年等,具体要求因银行而异)的财务报表,包括资产负债表、利润表、现金流量表等,以此反映企业或个人的经营状况和财务实力。申请银行保函的流程一般如下:明确需求:确定所需银行保函的类型,如投标保函、履25-03-06 23:03:01 -

个人申请人身份证原件及复印件:提供个人的身份证原件及复印件,以证明个人身份信息。个人资产证明:如房产证、车辆行驶证、银行存款证明等,可证明个人经济实力,有助于提高申请成功几率。短期保函:期限在 3 个月以内的短期保函,收费相对较低,一般为保25-03-06 23:00:01

-

担保材料如果银行要求提供担保,可能需要提供抵押物、质押物的相关证明文件,或者第三方担保单位的资料。如房产、土地等抵押物的产权证明,存单、债券等质押物的证明文件,以及第三方担保单位的营业执照、财务报表、担保意向书等。不同银行可能会根据自身的业25-03-06 22:57:01

担保材料如果银行要求提供担保,可能需要提供抵押物、质押物的相关证明文件,或者第三方担保单位的资料。如房产、土地等抵押物的产权证明,存单、债券等质押物的证明文件,以及第三方担保单位的营业执照、财务报表、担保意向书等。不同银行可能会根据自身的业25-03-06 22:57:01 -

完善申请材料准备确保材料完整性:严格按照银行要求,准备齐全所有申请材料,包括营业执照、财务报表、税务登记证、公司章程、基础合同等,确保材料无遗漏。同时,提供的材料应具有法律效力,如合同需为双方签字盖章的原件或经公证的副本。保证材料准确性:申25-03-06 22:54:01

完善申请材料准备确保材料完整性:严格按照银行要求,准备齐全所有申请材料,包括营业执照、财务报表、税务登记证、公司章程、基础合同等,确保材料无遗漏。同时,提供的材料应具有法律效力,如合同需为双方签字盖章的原件或经公证的副本。保证材料准确性:申25-03-06 22:54:01 -

完善申请材料准备确保材料完整性:严格按照银行要求,准备齐全所有申请材料,包括营业执照、财务报表、税务登记证、公司章程、基础合同等,确保材料无遗漏。同时,提供的材料应具有法律效力,如合同需为双方签字盖章的原件或经公证的副本。保证材料准确性:申25-03-06 22:51:01

完善申请材料准备确保材料完整性:严格按照银行要求,准备齐全所有申请材料,包括营业执照、财务报表、税务登记证、公司章程、基础合同等,确保材料无遗漏。同时,提供的材料应具有法律效力,如合同需为双方签字盖章的原件或经公证的副本。保证材料准确性:申25-03-06 22:51:01 -

财务资料通常要提供近一年或近几期(如近三年、近半年等,具体要求因银行而异)的财务报表,包括资产负债表、利润表、现金流量表等,以此反映企业或个人的经营状况和财务实力。加强与银行沟通协作主动沟通需求:在申请保函前,企业应主动与银行相关部门沟通,25-03-06 22:48:01

-

财务资料通常要提供近一年或近几期(如近三年、近半年等,具体要求因银行而异)的财务报表,包括资产负债表、利润表、现金流量表等,以此反映企业或个人的经营状况和财务实力。强化企业自身资质维护良好信用记录:企业应按时足额偿还银行贷款、信用卡欠款及其25-03-06 22:45:01

财务资料通常要提供近一年或近几期(如近三年、近半年等,具体要求因银行而异)的财务报表,包括资产负债表、利润表、现金流量表等,以此反映企业或个人的经营状况和财务实力。强化企业自身资质维护良好信用记录:企业应按时足额偿还银行贷款、信用卡欠款及其25-03-06 22:45:01