榆林预付款保函办理,用心服务每一位客户

2025-07-17 09:13:01 404次浏览

价 格:面议

基本栏目

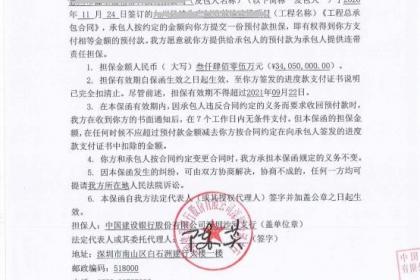

包括:保函的编号,开立日期,各当事人的名称、地址,有关交易或项目的名称,有关合同或标书的编号和订约或签发日期等。

责任条款

即开立保函的银行或其他金融机构在保函中承诺的责任条款,这是构成银行保函的主体。

保证金额

是开立保函的银行或其他金融机构所承担责任的金额,可以是一个具体的金额,也可以是合同有关金额的某个百分率。如果担保人可以按委托人履行合同的程度减免责任,则必须作出具体说明。

它有以下两个特点:

1、保函依据商务合同开出,但又不依附于商务合同,具有独立法律效力。当受益人在保函项下合理索赔时,担保行就必须承担付款责任,而不论委托人是否同意付款,也不管合同履行的实际事实。即保函是独立的承诺并且基本上是单证化的交易业务。

2、银行信用作为保证,易于为合同双方接受。

银行保函业务中涉及到的主要当事人有三个:委托人(Principal)、受益人(Beneficiary)和担保人(Guarantor),此外,往往还有反担保人、通知行及保兑行等。这些当事人之间形成了一环扣一环的合同关系,它们之间的法律关系如下:

1、委托人与受益人之间基于彼此签订的合同而产生的债权债务关系或其他权利义务关系。此合同是它们之间权利和义务的依据,相对于保函协议书和保函而言是主合同,他是其他两个合同产生和存在的前提。如果此合同的内容不,会给银行的担保义务带来风险。因而银行在接受担保申请时,应要求委托人提供他与受益人之间签订的合同。

2、委托人与银行之间的法律关系是基于双方签订的《保函委托书》而产生的委托担保关系。《保函委托书》中应对担保债务的内容、数额、担保种类、保证金的交存、手续费的收取、银行开立保函的条件、时间、担保期间、双方违约责任、合同的变更、解除等内容予以详细约定,以明确委托人与银行的权利义务。《保函委托书》是银行向委托人收取手续费及履行保证责任后向其追偿的凭证。因此,银行在接到委托人的担保申请后,要对委托人的资信、债务及担保的内容和经营风险进行认真的评估审查,以限度降低自身风险。

3、担保银行和受益人之间的法律关系是基于保函而产生的保证关系。保函是一种单务合同,受益人可以以此享有要求银行偿付债务的权利。在大多数情况下,保函一经开立,银行就要直接承担保证责任。

依保函的性质不同,可分为从属性保函和见索即付保函。见索即付保函是指对由银行出具的,书面形式表示在受益人交来符合保函条款的索赔书或保函中规定的其它条件时,承担无条件的付款责任。

银行对受益人的赔偿请求负有通知义务。在受益人正式提出索赔时,保证人应立即通知委托人,并将受益人所提交的单证悉数传递给委托人,以便委托人根据基础合同的具体履行情况对受益人的索偿提出抗辩。如果保证人怠于通知并因此给委托人造成损失,保证人应自行承担这部分损失,无权向委托人要求补偿。此外,除非保证人能十分确定地证明受益人的索偿具有欺诈性,即受益人明知委托人没有违约而恶意提出索偿,否则保证人对受益人索偿的任何拖延都构成对见索即付银行保函的违约。

-

财务资料通常要提供近一年或近几期(如近三年、近半年等,具体要求因银行而异)的财务报表,包括资产负债表、利润表、现金流量表等,以此反映企业或个人的经营状况和财务实力。与保函相关的特定资料基础合同副本:如申请投标保函时提供投标合同副本,申请履约25-03-06 23:42:01

财务资料通常要提供近一年或近几期(如近三年、近半年等,具体要求因银行而异)的财务报表,包括资产负债表、利润表、现金流量表等,以此反映企业或个人的经营状况和财务实力。与保函相关的特定资料基础合同副本:如申请投标保函时提供投标合同副本,申请履约25-03-06 23:42:01 -

企业申请人营业执照副本:提供有效的营业执照副本原件及复印件,证明企业的合法经营资格。组织机构代码证:部分银行可能仍要求提供,以确认企业的组织架构等相关信息。税务登记证:一些情况下,银行可能会要求提供税务登记证副本原件及复印件,用于了解企业的25-03-06 23:39:01

企业申请人营业执照副本:提供有效的营业执照副本原件及复印件,证明企业的合法经营资格。组织机构代码证:部分银行可能仍要求提供,以确认企业的组织架构等相关信息。税务登记证:一些情况下,银行可能会要求提供税务登记证副本原件及复印件,用于了解企业的25-03-06 23:39:01 -

申请材料方面材料不完整:遗漏关键材料,如贸易合同副本、发票、项目可行性研究报告等,导致银行无法审核申请,进而延迟审批或不予受理。材料不准确:材料中的信息存在错误、虚假或不一致的情况,如财务报表数据有误、企业法定代表人信息不准确等,会使银行对25-03-06 23:36:01

申请材料方面材料不完整:遗漏关键材料,如贸易合同副本、发票、项目可行性研究报告等,导致银行无法审核申请,进而延迟审批或不予受理。材料不准确:材料中的信息存在错误、虚假或不一致的情况,如财务报表数据有误、企业法定代表人信息不准确等,会使银行对25-03-06 23:36:01 -

担保材料如果银行要求提供担保,可能需要提供抵押物、质押物的相关证明文件,或者第三方担保单位的资料。如房产、土地等抵押物的产权证明,存单、债券等质押物的证明文件,以及第三方担保单位的营业执照、财务报表、担保意向书等。不同银行可能会根据自身的业25-03-06 23:33:01

担保材料如果银行要求提供担保,可能需要提供抵押物、质押物的相关证明文件,或者第三方担保单位的资料。如房产、土地等抵押物的产权证明,存单、债券等质押物的证明文件,以及第三方担保单位的营业执照、财务报表、担保意向书等。不同银行可能会根据自身的业25-03-06 23:33:01 -

财务资料通常要提供近一年或近几期(如近三年、近半年等,具体要求因银行而异)的财务报表,包括资产负债表、利润表、现金流量表等,以此反映企业或个人的经营状况和财务实力。保函条款方面格式不符:招标文件对保函格式有严格要求,但银行提供的格式与之不完25-03-06 23:30:01

财务资料通常要提供近一年或近几期(如近三年、近半年等,具体要求因银行而异)的财务报表,包括资产负债表、利润表、现金流量表等,以此反映企业或个人的经营状况和财务实力。保函条款方面格式不符:招标文件对保函格式有严格要求,但银行提供的格式与之不完25-03-06 23:30:01 -

企业申请人营业执照副本:提供有效的营业执照副本原件及复印件,证明企业的合法经营资格。组织机构代码证:部分银行可能仍要求提供,以确认企业的组织架构等相关信息。税务登记证:一些情况下,银行可能会要求提供税务登记证副本原件及复印件,用于了解企业的25-03-06 23:27:01

企业申请人营业执照副本:提供有效的营业执照副本原件及复印件,证明企业的合法经营资格。组织机构代码证:部分银行可能仍要求提供,以确认企业的组织架构等相关信息。税务登记证:一些情况下,银行可能会要求提供税务登记证副本原件及复印件,用于了解企业的25-03-06 23:27:01 -

申请银行保函的流程一般如下:明确需求:确定所需银行保函的类型,如投标保函、履约保函、预付款保函等,同时明确保函的金额、期限等关键要素。选择银行:综合考量银行的信誉、服务质量、费用标准以及在保函业务方面的经验等因素,挑选合适的银行。准备材料:25-03-06 23:24:01

申请银行保函的流程一般如下:明确需求:确定所需银行保函的类型,如投标保函、履约保函、预付款保函等,同时明确保函的金额、期限等关键要素。选择银行:综合考量银行的信誉、服务质量、费用标准以及在保函业务方面的经验等因素,挑选合适的银行。准备材料:25-03-06 23:24:01 -

短期保函:期限在 3 个月以内的短期保函,收费相对较低,一般为保函金额的 0.5‰-1.5‰左右。如 3 个月期限、100 万元的投标保函,费用可能在 500 元 - 1500 元。长期保函:期限在 1 年以上的长期保函,银行承担风险时间长25-03-06 23:21:01

短期保函:期限在 3 个月以内的短期保函,收费相对较低,一般为保函金额的 0.5‰-1.5‰左右。如 3 个月期限、100 万元的投标保函,费用可能在 500 元 - 1500 元。长期保函:期限在 1 年以上的长期保函,银行承担风险时间长25-03-06 23:21:01 -

申请材料方面材料不完整:遗漏关键材料,如贸易合同副本、发票、项目可行性研究报告等,导致银行无法审核申请,进而延迟审批或不予受理。材料不准确:材料中的信息存在错误、虚假或不一致的情况,如财务报表数据有误、企业法定代表人信息不准确等,会使银行对25-03-06 23:18:01

申请材料方面材料不完整:遗漏关键材料,如贸易合同副本、发票、项目可行性研究报告等,导致银行无法审核申请,进而延迟审批或不予受理。材料不准确:材料中的信息存在错误、虚假或不一致的情况,如财务报表数据有误、企业法定代表人信息不准确等,会使银行对25-03-06 23:18:01 -

财务资料通常要提供近一年或近几期(如近三年、近半年等,具体要求因银行而异)的财务报表,包括资产负债表、利润表、现金流量表等,以此反映企业或个人的经营状况和财务实力。申请银行保函的流程一般如下:明确需求:确定所需银行保函的类型,如投标保函、履25-03-06 23:15:01

-

加强与银行沟通协作主动沟通需求:在申请保函前,企业应主动与银行相关部门沟通,详细了解保函申请的流程、要求、审批标准等信息,确保申请工作顺利进行。同时,向银行说明企业的经营战略、发展规划以及申请保函的目的和用途,让银行对企业有更的认识。及时响25-03-06 23:12:01

加强与银行沟通协作主动沟通需求:在申请保函前,企业应主动与银行相关部门沟通,详细了解保函申请的流程、要求、审批标准等信息,确保申请工作顺利进行。同时,向银行说明企业的经营战略、发展规划以及申请保函的目的和用途,让银行对企业有更的认识。及时响25-03-06 23:12:01 -

担保材料如果银行要求提供担保,可能需要提供抵押物、质押物的相关证明文件,或者第三方担保单位的资料。如房产、土地等抵押物的产权证明,存单、债券等质押物的证明文件,以及第三方担保单位的营业执照、财务报表、担保意向书等。不同银行可能会根据自身的业25-03-06 23:09:01

担保材料如果银行要求提供担保,可能需要提供抵押物、质押物的相关证明文件,或者第三方担保单位的资料。如房产、土地等抵押物的产权证明,存单、债券等质押物的证明文件,以及第三方担保单位的营业执照、财务报表、担保意向书等。不同银行可能会根据自身的业25-03-06 23:09:01 -

企业申请人营业执照副本:提供有效的营业执照副本原件及复印件,证明企业的合法经营资格。组织机构代码证:部分银行可能仍要求提供,以确认企业的组织架构等相关信息。税务登记证:一些情况下,银行可能会要求提供税务登记证副本原件及复印件,用于了解企业的25-03-06 23:06:01

企业申请人营业执照副本:提供有效的营业执照副本原件及复印件,证明企业的合法经营资格。组织机构代码证:部分银行可能仍要求提供,以确认企业的组织架构等相关信息。税务登记证:一些情况下,银行可能会要求提供税务登记证副本原件及复印件,用于了解企业的25-03-06 23:06:01 -

财务资料通常要提供近一年或近几期(如近三年、近半年等,具体要求因银行而异)的财务报表,包括资产负债表、利润表、现金流量表等,以此反映企业或个人的经营状况和财务实力。申请银行保函的流程一般如下:明确需求:确定所需银行保函的类型,如投标保函、履25-03-06 23:03:01

财务资料通常要提供近一年或近几期(如近三年、近半年等,具体要求因银行而异)的财务报表,包括资产负债表、利润表、现金流量表等,以此反映企业或个人的经营状况和财务实力。申请银行保函的流程一般如下:明确需求:确定所需银行保函的类型,如投标保函、履25-03-06 23:03:01 -

个人申请人身份证原件及复印件:提供个人的身份证原件及复印件,以证明个人身份信息。个人资产证明:如房产证、车辆行驶证、银行存款证明等,可证明个人经济实力,有助于提高申请成功几率。短期保函:期限在 3 个月以内的短期保函,收费相对较低,一般为保25-03-06 23:00:01

-

担保材料如果银行要求提供担保,可能需要提供抵押物、质押物的相关证明文件,或者第三方担保单位的资料。如房产、土地等抵押物的产权证明,存单、债券等质押物的证明文件,以及第三方担保单位的营业执照、财务报表、担保意向书等。不同银行可能会根据自身的业25-03-06 22:57:01

担保材料如果银行要求提供担保,可能需要提供抵押物、质押物的相关证明文件,或者第三方担保单位的资料。如房产、土地等抵押物的产权证明,存单、债券等质押物的证明文件,以及第三方担保单位的营业执照、财务报表、担保意向书等。不同银行可能会根据自身的业25-03-06 22:57:01 -

完善申请材料准备确保材料完整性:严格按照银行要求,准备齐全所有申请材料,包括营业执照、财务报表、税务登记证、公司章程、基础合同等,确保材料无遗漏。同时,提供的材料应具有法律效力,如合同需为双方签字盖章的原件或经公证的副本。保证材料准确性:申25-03-06 22:54:01

完善申请材料准备确保材料完整性:严格按照银行要求,准备齐全所有申请材料,包括营业执照、财务报表、税务登记证、公司章程、基础合同等,确保材料无遗漏。同时,提供的材料应具有法律效力,如合同需为双方签字盖章的原件或经公证的副本。保证材料准确性:申25-03-06 22:54:01 -

完善申请材料准备确保材料完整性:严格按照银行要求,准备齐全所有申请材料,包括营业执照、财务报表、税务登记证、公司章程、基础合同等,确保材料无遗漏。同时,提供的材料应具有法律效力,如合同需为双方签字盖章的原件或经公证的副本。保证材料准确性:申25-03-06 22:51:01

完善申请材料准备确保材料完整性:严格按照银行要求,准备齐全所有申请材料,包括营业执照、财务报表、税务登记证、公司章程、基础合同等,确保材料无遗漏。同时,提供的材料应具有法律效力,如合同需为双方签字盖章的原件或经公证的副本。保证材料准确性:申25-03-06 22:51:01 -

财务资料通常要提供近一年或近几期(如近三年、近半年等,具体要求因银行而异)的财务报表,包括资产负债表、利润表、现金流量表等,以此反映企业或个人的经营状况和财务实力。加强与银行沟通协作主动沟通需求:在申请保函前,企业应主动与银行相关部门沟通,25-03-06 22:48:01

-

财务资料通常要提供近一年或近几期(如近三年、近半年等,具体要求因银行而异)的财务报表,包括资产负债表、利润表、现金流量表等,以此反映企业或个人的经营状况和财务实力。强化企业自身资质维护良好信用记录:企业应按时足额偿还银行贷款、信用卡欠款及其25-03-06 22:45:01

财务资料通常要提供近一年或近几期(如近三年、近半年等,具体要求因银行而异)的财务报表,包括资产负债表、利润表、现金流量表等,以此反映企业或个人的经营状况和财务实力。强化企业自身资质维护良好信用记录:企业应按时足额偿还银行贷款、信用卡欠款及其25-03-06 22:45:01