西安长安区代办银行保函,手续简单,快速出函

2025-07-04 04:49:01 432次浏览

价 格:面议

预付款保函风险有哪些?

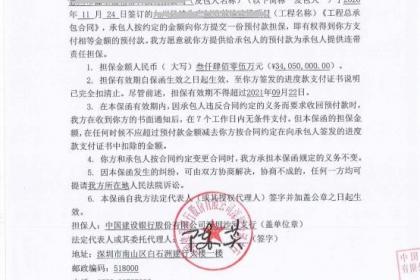

预付款保函:按国际工程承包的例行做法,合同生效一个月内,业主应向承包商预付一笔款额,通常合同总额的10-15%,由于是预付,承包商必须在合同的中期或后期偿还,通常是由工程进度款中扣回。为保证承包商能如数偿还这项预付款,业主要求承包商的银行出具等额的担保函。由于付款的偿还是分批扣还,而预付款保函则是一次性开出,如果保函中未曾写明预付款保函的担保金额,将随保函归还金额而相应减少,则很可能出现预付款已大部分偿还,而保函额不减的局面,业主随时可能全额没收保函,而承包商却不拥有全额预付款(因为很可能在业主没收保函时,承包商已经偿还了部分预付款)。预付款保函的另一个风险是保函的生效时间先于承包商收到的预付款,承包商在不知情的前提下,业主已经没收预付款保函而承包商未收到预付款。还有一种可能的风险,就是预付款已经扣还完毕,而预付款保函没有及时撤销,让业主有机可乘,留下没收保函之机。

如何避免风险?

1、常见生效条款:开立之日起生效;指定日期生效;指定事件生效。

2、常见失效条款:指定失效日期;指定失效事件。

不利的失效条款:事实性条款;不延期即付款或自动延期。

3、减额条款:如:保函金额随xx合同项下履行金额递减;或随验收金额递减。

应尽量采用:随申请人提交的每批货物的提单/发票按比例递减;随申请人提交的由受益人签署的验收证书金额递减。

4、金额敞口风险:赔付利率不明确、赔付币种与担保币种之间汇率不明确、承担无上限律师费和诉讼费等。

5、索赔条款:尽量避免索赔条款过于简单,给受益人不当索赔提供了便利,也可以增加索赔声明的内容。

6、转让风险:受益人要求保函项下的权利可单独转让的。增加了受益人索赔的不确定性,通常情况下应避免。

预付款保函的有效期:

一般按合同,银行长一般提供24个月担保时间,如果继续要提供履约保函,要再行申请,而且银行方面也会向接受履约保函方提出到期的公函。承包商履约担保的有效期是在合同中约定的。合同约定的有效截止时间一般为工程建设合同约定的工程竣工验收合格之日后30天至180天。

由于办理投标保函时要求办理人在该银行有长期、固定的存款,所以银行并没有承担资金风险。但这种方式并没有解决企业资金占用的问题,于是,在银行存有长期固定存款的担保公司,可以为企业代为办理投标保函。即降低了银行的风险,也降低了投标企业的资金占用压力,担保公司也可以获取相应的办理费用作为回报。如果发生违约事件后,银行、担保公司会通过法律手段向违约人进行追讨,这样也加大了违约的成本,降低了违约出现的可能性。

-

履约保函:是由担保人为施工方(申请人)向业主(受益人)提供的,保证施工方履行工程建设合同规定的相关责任和义务的保函。如果承包商不履行合同,业主可要求保证人在保函金额内承担保证责任。保证人在承担保证责任后,可依法向承包商追偿。担保公司提供的履23-09-05 18:18:01

履约保函:是由担保人为施工方(申请人)向业主(受益人)提供的,保证施工方履行工程建设合同规定的相关责任和义务的保函。如果承包商不履行合同,业主可要求保证人在保函金额内承担保证责任。保证人在承担保证责任后,可依法向承包商追偿。担保公司提供的履23-09-05 18:18:01 -

财务资料通常要提供近一年或近几期(如近三年、近半年等,具体要求因银行而异)的财务报表,包括资产负债表、利润表、现金流量表等,以此反映企业或个人的经营状况和财务实力。与保函相关的特定资料基础合同副本:如申请投标保函时提供投标合同副本,申请履约25-03-06 23:42:01

财务资料通常要提供近一年或近几期(如近三年、近半年等,具体要求因银行而异)的财务报表,包括资产负债表、利润表、现金流量表等,以此反映企业或个人的经营状况和财务实力。与保函相关的特定资料基础合同副本:如申请投标保函时提供投标合同副本,申请履约25-03-06 23:42:01 -

企业申请人营业执照副本:提供有效的营业执照副本原件及复印件,证明企业的合法经营资格。组织机构代码证:部分银行可能仍要求提供,以确认企业的组织架构等相关信息。税务登记证:一些情况下,银行可能会要求提供税务登记证副本原件及复印件,用于了解企业的25-03-06 23:39:01

企业申请人营业执照副本:提供有效的营业执照副本原件及复印件,证明企业的合法经营资格。组织机构代码证:部分银行可能仍要求提供,以确认企业的组织架构等相关信息。税务登记证:一些情况下,银行可能会要求提供税务登记证副本原件及复印件,用于了解企业的25-03-06 23:39:01 -

申请材料方面材料不完整:遗漏关键材料,如贸易合同副本、发票、项目可行性研究报告等,导致银行无法审核申请,进而延迟审批或不予受理。材料不准确:材料中的信息存在错误、虚假或不一致的情况,如财务报表数据有误、企业法定代表人信息不准确等,会使银行对25-03-06 23:36:01

申请材料方面材料不完整:遗漏关键材料,如贸易合同副本、发票、项目可行性研究报告等,导致银行无法审核申请,进而延迟审批或不予受理。材料不准确:材料中的信息存在错误、虚假或不一致的情况,如财务报表数据有误、企业法定代表人信息不准确等,会使银行对25-03-06 23:36:01 -

担保材料如果银行要求提供担保,可能需要提供抵押物、质押物的相关证明文件,或者第三方担保单位的资料。如房产、土地等抵押物的产权证明,存单、债券等质押物的证明文件,以及第三方担保单位的营业执照、财务报表、担保意向书等。不同银行可能会根据自身的业25-03-06 23:33:01

担保材料如果银行要求提供担保,可能需要提供抵押物、质押物的相关证明文件,或者第三方担保单位的资料。如房产、土地等抵押物的产权证明,存单、债券等质押物的证明文件,以及第三方担保单位的营业执照、财务报表、担保意向书等。不同银行可能会根据自身的业25-03-06 23:33:01 -

财务资料通常要提供近一年或近几期(如近三年、近半年等,具体要求因银行而异)的财务报表,包括资产负债表、利润表、现金流量表等,以此反映企业或个人的经营状况和财务实力。保函条款方面格式不符:招标文件对保函格式有严格要求,但银行提供的格式与之不完25-03-06 23:30:01

财务资料通常要提供近一年或近几期(如近三年、近半年等,具体要求因银行而异)的财务报表,包括资产负债表、利润表、现金流量表等,以此反映企业或个人的经营状况和财务实力。保函条款方面格式不符:招标文件对保函格式有严格要求,但银行提供的格式与之不完25-03-06 23:30:01 -

企业申请人营业执照副本:提供有效的营业执照副本原件及复印件,证明企业的合法经营资格。组织机构代码证:部分银行可能仍要求提供,以确认企业的组织架构等相关信息。税务登记证:一些情况下,银行可能会要求提供税务登记证副本原件及复印件,用于了解企业的25-03-06 23:27:01

企业申请人营业执照副本:提供有效的营业执照副本原件及复印件,证明企业的合法经营资格。组织机构代码证:部分银行可能仍要求提供,以确认企业的组织架构等相关信息。税务登记证:一些情况下,银行可能会要求提供税务登记证副本原件及复印件,用于了解企业的25-03-06 23:27:01 -

申请银行保函的流程一般如下:明确需求:确定所需银行保函的类型,如投标保函、履约保函、预付款保函等,同时明确保函的金额、期限等关键要素。选择银行:综合考量银行的信誉、服务质量、费用标准以及在保函业务方面的经验等因素,挑选合适的银行。准备材料:25-03-06 23:24:01

申请银行保函的流程一般如下:明确需求:确定所需银行保函的类型,如投标保函、履约保函、预付款保函等,同时明确保函的金额、期限等关键要素。选择银行:综合考量银行的信誉、服务质量、费用标准以及在保函业务方面的经验等因素,挑选合适的银行。准备材料:25-03-06 23:24:01 -

短期保函:期限在 3 个月以内的短期保函,收费相对较低,一般为保函金额的 0.5‰-1.5‰左右。如 3 个月期限、100 万元的投标保函,费用可能在 500 元 - 1500 元。长期保函:期限在 1 年以上的长期保函,银行承担风险时间长25-03-06 23:21:01

短期保函:期限在 3 个月以内的短期保函,收费相对较低,一般为保函金额的 0.5‰-1.5‰左右。如 3 个月期限、100 万元的投标保函,费用可能在 500 元 - 1500 元。长期保函:期限在 1 年以上的长期保函,银行承担风险时间长25-03-06 23:21:01 -

申请材料方面材料不完整:遗漏关键材料,如贸易合同副本、发票、项目可行性研究报告等,导致银行无法审核申请,进而延迟审批或不予受理。材料不准确:材料中的信息存在错误、虚假或不一致的情况,如财务报表数据有误、企业法定代表人信息不准确等,会使银行对25-03-06 23:18:01

申请材料方面材料不完整:遗漏关键材料,如贸易合同副本、发票、项目可行性研究报告等,导致银行无法审核申请,进而延迟审批或不予受理。材料不准确:材料中的信息存在错误、虚假或不一致的情况,如财务报表数据有误、企业法定代表人信息不准确等,会使银行对25-03-06 23:18:01 -

财务资料通常要提供近一年或近几期(如近三年、近半年等,具体要求因银行而异)的财务报表,包括资产负债表、利润表、现金流量表等,以此反映企业或个人的经营状况和财务实力。申请银行保函的流程一般如下:明确需求:确定所需银行保函的类型,如投标保函、履25-03-06 23:15:01

-

加强与银行沟通协作主动沟通需求:在申请保函前,企业应主动与银行相关部门沟通,详细了解保函申请的流程、要求、审批标准等信息,确保申请工作顺利进行。同时,向银行说明企业的经营战略、发展规划以及申请保函的目的和用途,让银行对企业有更的认识。及时响25-03-06 23:12:01

加强与银行沟通协作主动沟通需求:在申请保函前,企业应主动与银行相关部门沟通,详细了解保函申请的流程、要求、审批标准等信息,确保申请工作顺利进行。同时,向银行说明企业的经营战略、发展规划以及申请保函的目的和用途,让银行对企业有更的认识。及时响25-03-06 23:12:01 -

担保材料如果银行要求提供担保,可能需要提供抵押物、质押物的相关证明文件,或者第三方担保单位的资料。如房产、土地等抵押物的产权证明,存单、债券等质押物的证明文件,以及第三方担保单位的营业执照、财务报表、担保意向书等。不同银行可能会根据自身的业25-03-06 23:09:01

担保材料如果银行要求提供担保,可能需要提供抵押物、质押物的相关证明文件,或者第三方担保单位的资料。如房产、土地等抵押物的产权证明,存单、债券等质押物的证明文件,以及第三方担保单位的营业执照、财务报表、担保意向书等。不同银行可能会根据自身的业25-03-06 23:09:01 -

企业申请人营业执照副本:提供有效的营业执照副本原件及复印件,证明企业的合法经营资格。组织机构代码证:部分银行可能仍要求提供,以确认企业的组织架构等相关信息。税务登记证:一些情况下,银行可能会要求提供税务登记证副本原件及复印件,用于了解企业的25-03-06 23:06:01

企业申请人营业执照副本:提供有效的营业执照副本原件及复印件,证明企业的合法经营资格。组织机构代码证:部分银行可能仍要求提供,以确认企业的组织架构等相关信息。税务登记证:一些情况下,银行可能会要求提供税务登记证副本原件及复印件,用于了解企业的25-03-06 23:06:01 -

财务资料通常要提供近一年或近几期(如近三年、近半年等,具体要求因银行而异)的财务报表,包括资产负债表、利润表、现金流量表等,以此反映企业或个人的经营状况和财务实力。申请银行保函的流程一般如下:明确需求:确定所需银行保函的类型,如投标保函、履25-03-06 23:03:01

财务资料通常要提供近一年或近几期(如近三年、近半年等,具体要求因银行而异)的财务报表,包括资产负债表、利润表、现金流量表等,以此反映企业或个人的经营状况和财务实力。申请银行保函的流程一般如下:明确需求:确定所需银行保函的类型,如投标保函、履25-03-06 23:03:01 -

个人申请人身份证原件及复印件:提供个人的身份证原件及复印件,以证明个人身份信息。个人资产证明:如房产证、车辆行驶证、银行存款证明等,可证明个人经济实力,有助于提高申请成功几率。短期保函:期限在 3 个月以内的短期保函,收费相对较低,一般为保25-03-06 23:00:01

-

担保材料如果银行要求提供担保,可能需要提供抵押物、质押物的相关证明文件,或者第三方担保单位的资料。如房产、土地等抵押物的产权证明,存单、债券等质押物的证明文件,以及第三方担保单位的营业执照、财务报表、担保意向书等。不同银行可能会根据自身的业25-03-06 22:57:01

担保材料如果银行要求提供担保,可能需要提供抵押物、质押物的相关证明文件,或者第三方担保单位的资料。如房产、土地等抵押物的产权证明,存单、债券等质押物的证明文件,以及第三方担保单位的营业执照、财务报表、担保意向书等。不同银行可能会根据自身的业25-03-06 22:57:01 -

完善申请材料准备确保材料完整性:严格按照银行要求,准备齐全所有申请材料,包括营业执照、财务报表、税务登记证、公司章程、基础合同等,确保材料无遗漏。同时,提供的材料应具有法律效力,如合同需为双方签字盖章的原件或经公证的副本。保证材料准确性:申25-03-06 22:54:01

完善申请材料准备确保材料完整性:严格按照银行要求,准备齐全所有申请材料,包括营业执照、财务报表、税务登记证、公司章程、基础合同等,确保材料无遗漏。同时,提供的材料应具有法律效力,如合同需为双方签字盖章的原件或经公证的副本。保证材料准确性:申25-03-06 22:54:01 -

完善申请材料准备确保材料完整性:严格按照银行要求,准备齐全所有申请材料,包括营业执照、财务报表、税务登记证、公司章程、基础合同等,确保材料无遗漏。同时,提供的材料应具有法律效力,如合同需为双方签字盖章的原件或经公证的副本。保证材料准确性:申25-03-06 22:51:01

完善申请材料准备确保材料完整性:严格按照银行要求,准备齐全所有申请材料,包括营业执照、财务报表、税务登记证、公司章程、基础合同等,确保材料无遗漏。同时,提供的材料应具有法律效力,如合同需为双方签字盖章的原件或经公证的副本。保证材料准确性:申25-03-06 22:51:01 -

财务资料通常要提供近一年或近几期(如近三年、近半年等,具体要求因银行而异)的财务报表,包括资产负债表、利润表、现金流量表等,以此反映企业或个人的经营状况和财务实力。加强与银行沟通协作主动沟通需求:在申请保函前,企业应主动与银行相关部门沟通,25-03-06 22:48:01