西安售电保函,支持转开本地,欢迎来电咨询

2025-07-06 05:12:01 211次浏览

价 格:面议

办理投标保函的流程相对严谨,但每一步都至关重要。以下是具体的办理步骤:

1、准备资料:

招标文件资料:包括招标公告、招标文件等。

基础交易合同资料及履约记录:提供公司对同类项目的履约记录,以证明公司的履约能力和信誉。

常规授信资料:如营业执照、法人代码证书、税务登记证、财务报表、公司决议等,这些资料是银行评估申请人资质的重要依据。

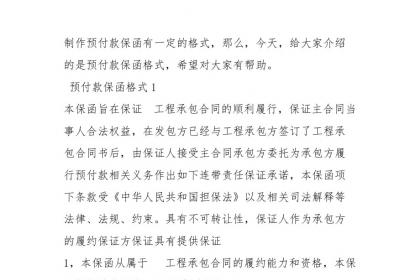

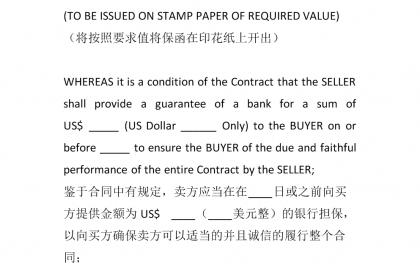

保函格式:通常招标文件中会提供要求的保函格式文本,申请人需按照要求填写。

2、填写申请:

申请人需填写《保函申请书》,并附上上述所有准备好的资料。

3、银行审查:

银行将对申请人的申请内容进行审查,包括资质、信用状况、履约能力等。

4、签订协议:

审查通过后,银行与申请人签订协议,明确双方的权利和义务。申请人需按照协议要求提供相应的担保措施。

5、开立保函:

银行根据协议内容,为申请人开立投标保函。保函的有效期一般不超过六个月,从开出之日起生效。

6、提交保函:

申请人将开立好的投标保函随同投标文件一并提交给招标人。

在标书规定的期限内,投标人投标后,不得修改原报价、不得中途撤标;、投标人中标后,必须与招标人签定合同并在规定的时间内提供银行的履约保函。若投标人未履行上述义务,则担保银行在受益人提出索赔时,须按保函规定履行赔款义务。

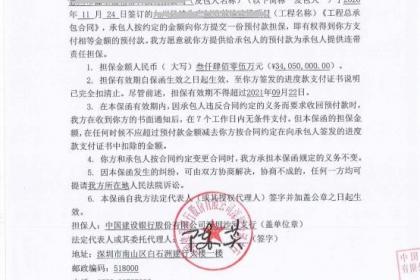

保函又称保证书,是指银行、担保公司应申请人的请求,向第三方开立的一种书面信用担保凭证。保证在申请人未能按双方协议履行起责任或义务时,由担保人代其履行一定金额、一定期限范围内的某种支付责任或经济赔偿责任。保函依据开具主体不同分为:银行保函、商业保函。又因开立方式不同,分为:直开、转开。

如何理解保函的直开、转开?

1、保函直开:即所谓“直接担保”,是指担保银行应和同一方当事人申请,向合同另一方开立以其为受益人的保函,并凭此直接向受益人承担支付责任的保函开立方式。

2、保函转开:又称“间接担保”,是指申请人所在地银行应客户要求,根据标书或有关合同的有关规定以及受益人所在地惯常做法及法律要求,以提供反担保的形式来委托另一家银行(通常为受益人所在地银行)代其出具保函,并由后者向受益人承担付款责任。

-

个人申请人身份证原件及复印件:提供个人的身份证原件及复印件,以证明个人身份信息。个人资产证明:如房产证、车辆行驶证、银行存款证明等,可证明个人经济实力,有助于提高申请成功几率。申请材料方面材料不完整:遗漏关键材料,如贸易合同副本、发票、项目25-03-06 10:30:01

个人申请人身份证原件及复印件:提供个人的身份证原件及复印件,以证明个人身份信息。个人资产证明:如房产证、车辆行驶证、银行存款证明等,可证明个人经济实力,有助于提高申请成功几率。申请材料方面材料不完整:遗漏关键材料,如贸易合同副本、发票、项目25-03-06 10:30:01 -

财务资料通常要提供近一年或近几期(如近三年、近半年等,具体要求因银行而异)的财务报表,包括资产负债表、利润表、现金流量表等,以此反映企业或个人的经营状况和财务实力。与保函相关的特定资料基础合同副本:如申请投标保函时提供投标合同副本,申请履约25-03-06 23:42:01

财务资料通常要提供近一年或近几期(如近三年、近半年等,具体要求因银行而异)的财务报表,包括资产负债表、利润表、现金流量表等,以此反映企业或个人的经营状况和财务实力。与保函相关的特定资料基础合同副本:如申请投标保函时提供投标合同副本,申请履约25-03-06 23:42:01 -

企业申请人营业执照副本:提供有效的营业执照副本原件及复印件,证明企业的合法经营资格。组织机构代码证:部分银行可能仍要求提供,以确认企业的组织架构等相关信息。税务登记证:一些情况下,银行可能会要求提供税务登记证副本原件及复印件,用于了解企业的25-03-06 23:39:01

企业申请人营业执照副本:提供有效的营业执照副本原件及复印件,证明企业的合法经营资格。组织机构代码证:部分银行可能仍要求提供,以确认企业的组织架构等相关信息。税务登记证:一些情况下,银行可能会要求提供税务登记证副本原件及复印件,用于了解企业的25-03-06 23:39:01 -

申请材料方面材料不完整:遗漏关键材料,如贸易合同副本、发票、项目可行性研究报告等,导致银行无法审核申请,进而延迟审批或不予受理。材料不准确:材料中的信息存在错误、虚假或不一致的情况,如财务报表数据有误、企业法定代表人信息不准确等,会使银行对25-03-06 23:36:01

申请材料方面材料不完整:遗漏关键材料,如贸易合同副本、发票、项目可行性研究报告等,导致银行无法审核申请,进而延迟审批或不予受理。材料不准确:材料中的信息存在错误、虚假或不一致的情况,如财务报表数据有误、企业法定代表人信息不准确等,会使银行对25-03-06 23:36:01 -

担保材料如果银行要求提供担保,可能需要提供抵押物、质押物的相关证明文件,或者第三方担保单位的资料。如房产、土地等抵押物的产权证明,存单、债券等质押物的证明文件,以及第三方担保单位的营业执照、财务报表、担保意向书等。不同银行可能会根据自身的业25-03-06 23:33:01

担保材料如果银行要求提供担保,可能需要提供抵押物、质押物的相关证明文件,或者第三方担保单位的资料。如房产、土地等抵押物的产权证明,存单、债券等质押物的证明文件,以及第三方担保单位的营业执照、财务报表、担保意向书等。不同银行可能会根据自身的业25-03-06 23:33:01 -

财务资料通常要提供近一年或近几期(如近三年、近半年等,具体要求因银行而异)的财务报表,包括资产负债表、利润表、现金流量表等,以此反映企业或个人的经营状况和财务实力。保函条款方面格式不符:招标文件对保函格式有严格要求,但银行提供的格式与之不完25-03-06 23:30:01

财务资料通常要提供近一年或近几期(如近三年、近半年等,具体要求因银行而异)的财务报表,包括资产负债表、利润表、现金流量表等,以此反映企业或个人的经营状况和财务实力。保函条款方面格式不符:招标文件对保函格式有严格要求,但银行提供的格式与之不完25-03-06 23:30:01 -

企业申请人营业执照副本:提供有效的营业执照副本原件及复印件,证明企业的合法经营资格。组织机构代码证:部分银行可能仍要求提供,以确认企业的组织架构等相关信息。税务登记证:一些情况下,银行可能会要求提供税务登记证副本原件及复印件,用于了解企业的25-03-06 23:27:01

企业申请人营业执照副本:提供有效的营业执照副本原件及复印件,证明企业的合法经营资格。组织机构代码证:部分银行可能仍要求提供,以确认企业的组织架构等相关信息。税务登记证:一些情况下,银行可能会要求提供税务登记证副本原件及复印件,用于了解企业的25-03-06 23:27:01 -

申请银行保函的流程一般如下:明确需求:确定所需银行保函的类型,如投标保函、履约保函、预付款保函等,同时明确保函的金额、期限等关键要素。选择银行:综合考量银行的信誉、服务质量、费用标准以及在保函业务方面的经验等因素,挑选合适的银行。准备材料:25-03-06 23:24:01

申请银行保函的流程一般如下:明确需求:确定所需银行保函的类型,如投标保函、履约保函、预付款保函等,同时明确保函的金额、期限等关键要素。选择银行:综合考量银行的信誉、服务质量、费用标准以及在保函业务方面的经验等因素,挑选合适的银行。准备材料:25-03-06 23:24:01 -

短期保函:期限在 3 个月以内的短期保函,收费相对较低,一般为保函金额的 0.5‰-1.5‰左右。如 3 个月期限、100 万元的投标保函,费用可能在 500 元 - 1500 元。长期保函:期限在 1 年以上的长期保函,银行承担风险时间长25-03-06 23:21:01

短期保函:期限在 3 个月以内的短期保函,收费相对较低,一般为保函金额的 0.5‰-1.5‰左右。如 3 个月期限、100 万元的投标保函,费用可能在 500 元 - 1500 元。长期保函:期限在 1 年以上的长期保函,银行承担风险时间长25-03-06 23:21:01 -

申请材料方面材料不完整:遗漏关键材料,如贸易合同副本、发票、项目可行性研究报告等,导致银行无法审核申请,进而延迟审批或不予受理。材料不准确:材料中的信息存在错误、虚假或不一致的情况,如财务报表数据有误、企业法定代表人信息不准确等,会使银行对25-03-06 23:18:01

申请材料方面材料不完整:遗漏关键材料,如贸易合同副本、发票、项目可行性研究报告等,导致银行无法审核申请,进而延迟审批或不予受理。材料不准确:材料中的信息存在错误、虚假或不一致的情况,如财务报表数据有误、企业法定代表人信息不准确等,会使银行对25-03-06 23:18:01 -

财务资料通常要提供近一年或近几期(如近三年、近半年等,具体要求因银行而异)的财务报表,包括资产负债表、利润表、现金流量表等,以此反映企业或个人的经营状况和财务实力。申请银行保函的流程一般如下:明确需求:确定所需银行保函的类型,如投标保函、履25-03-06 23:15:01

-

加强与银行沟通协作主动沟通需求:在申请保函前,企业应主动与银行相关部门沟通,详细了解保函申请的流程、要求、审批标准等信息,确保申请工作顺利进行。同时,向银行说明企业的经营战略、发展规划以及申请保函的目的和用途,让银行对企业有更的认识。及时响25-03-06 23:12:01

加强与银行沟通协作主动沟通需求:在申请保函前,企业应主动与银行相关部门沟通,详细了解保函申请的流程、要求、审批标准等信息,确保申请工作顺利进行。同时,向银行说明企业的经营战略、发展规划以及申请保函的目的和用途,让银行对企业有更的认识。及时响25-03-06 23:12:01 -

担保材料如果银行要求提供担保,可能需要提供抵押物、质押物的相关证明文件,或者第三方担保单位的资料。如房产、土地等抵押物的产权证明,存单、债券等质押物的证明文件,以及第三方担保单位的营业执照、财务报表、担保意向书等。不同银行可能会根据自身的业25-03-06 23:09:01

担保材料如果银行要求提供担保,可能需要提供抵押物、质押物的相关证明文件,或者第三方担保单位的资料。如房产、土地等抵押物的产权证明,存单、债券等质押物的证明文件,以及第三方担保单位的营业执照、财务报表、担保意向书等。不同银行可能会根据自身的业25-03-06 23:09:01 -

企业申请人营业执照副本:提供有效的营业执照副本原件及复印件,证明企业的合法经营资格。组织机构代码证:部分银行可能仍要求提供,以确认企业的组织架构等相关信息。税务登记证:一些情况下,银行可能会要求提供税务登记证副本原件及复印件,用于了解企业的25-03-06 23:06:01

企业申请人营业执照副本:提供有效的营业执照副本原件及复印件,证明企业的合法经营资格。组织机构代码证:部分银行可能仍要求提供,以确认企业的组织架构等相关信息。税务登记证:一些情况下,银行可能会要求提供税务登记证副本原件及复印件,用于了解企业的25-03-06 23:06:01 -

财务资料通常要提供近一年或近几期(如近三年、近半年等,具体要求因银行而异)的财务报表,包括资产负债表、利润表、现金流量表等,以此反映企业或个人的经营状况和财务实力。申请银行保函的流程一般如下:明确需求:确定所需银行保函的类型,如投标保函、履25-03-06 23:03:01

财务资料通常要提供近一年或近几期(如近三年、近半年等,具体要求因银行而异)的财务报表,包括资产负债表、利润表、现金流量表等,以此反映企业或个人的经营状况和财务实力。申请银行保函的流程一般如下:明确需求:确定所需银行保函的类型,如投标保函、履25-03-06 23:03:01 -

个人申请人身份证原件及复印件:提供个人的身份证原件及复印件,以证明个人身份信息。个人资产证明:如房产证、车辆行驶证、银行存款证明等,可证明个人经济实力,有助于提高申请成功几率。短期保函:期限在 3 个月以内的短期保函,收费相对较低,一般为保25-03-06 23:00:01

-

担保材料如果银行要求提供担保,可能需要提供抵押物、质押物的相关证明文件,或者第三方担保单位的资料。如房产、土地等抵押物的产权证明,存单、债券等质押物的证明文件,以及第三方担保单位的营业执照、财务报表、担保意向书等。不同银行可能会根据自身的业25-03-06 22:57:01

担保材料如果银行要求提供担保,可能需要提供抵押物、质押物的相关证明文件,或者第三方担保单位的资料。如房产、土地等抵押物的产权证明,存单、债券等质押物的证明文件,以及第三方担保单位的营业执照、财务报表、担保意向书等。不同银行可能会根据自身的业25-03-06 22:57:01 -

完善申请材料准备确保材料完整性:严格按照银行要求,准备齐全所有申请材料,包括营业执照、财务报表、税务登记证、公司章程、基础合同等,确保材料无遗漏。同时,提供的材料应具有法律效力,如合同需为双方签字盖章的原件或经公证的副本。保证材料准确性:申25-03-06 22:54:01

完善申请材料准备确保材料完整性:严格按照银行要求,准备齐全所有申请材料,包括营业执照、财务报表、税务登记证、公司章程、基础合同等,确保材料无遗漏。同时,提供的材料应具有法律效力,如合同需为双方签字盖章的原件或经公证的副本。保证材料准确性:申25-03-06 22:54:01 -

完善申请材料准备确保材料完整性:严格按照银行要求,准备齐全所有申请材料,包括营业执照、财务报表、税务登记证、公司章程、基础合同等,确保材料无遗漏。同时,提供的材料应具有法律效力,如合同需为双方签字盖章的原件或经公证的副本。保证材料准确性:申25-03-06 22:51:01

完善申请材料准备确保材料完整性:严格按照银行要求,准备齐全所有申请材料,包括营业执照、财务报表、税务登记证、公司章程、基础合同等,确保材料无遗漏。同时,提供的材料应具有法律效力,如合同需为双方签字盖章的原件或经公证的副本。保证材料准确性:申25-03-06 22:51:01 -

财务资料通常要提供近一年或近几期(如近三年、近半年等,具体要求因银行而异)的财务报表,包括资产负债表、利润表、现金流量表等,以此反映企业或个人的经营状况和财务实力。加强与银行沟通协作主动沟通需求:在申请保函前,企业应主动与银行相关部门沟通,25-03-06 22:48:01